¿Por qué se ha apreciado el euro frente al dólar?

¿Por qué se ha apreciado el euro frente al dólar?

2023, 11 de enero

Para meditar hoy:

“La propia desesperación, si se prolonga lo suficiente, puede convertirse en una especie de santuario en el que uno se acomoda y se siente a gusto”

Saint-Beuve (1804-1869)

Así se cruzaba a las 06:45h el dólar contra el:

Euro: 1,0751 (+0,15%)

Yen: 132,24 ¥/$ (0,00%)

Yuan: 6,7736 ¥/$ (-0,15%)

Libra esterlina contra euro: 0,8835 £/€ (+0,07%) ó 1,1318 €/£

Libra esterlina contra dólar: 1,2168 $/£ (+0,11%)

Índice dólar: 102,90 (-0,07%)

Otras cotizaciones de interés

Índice Dow Jones Industrial: 33.047 (+0,56%)

S&P 500: 3.919 (+0,70%)

Nasdaq 100 11.205 (+0,88%)

Russell 2000: 1.822 (+1,49%)

VIX: 20,58 (-6,32%)

Nikkei 225: 26.418 (+0,93%)

SSEC (Shanghái): 3.178 (+0,27%)

Shanghái-Shenzen CSI 300: 4.030 (+0,31%)

Euro Stoxx 50: 4.057 (-0,27%)

Petróleo Brent: 79,54 (-0,70%)

Oro: 1.888 $/onza (+0,65%)

Índice Báltico Seco: 1.096 (-3,78%)

i Traxx Crossover 5 años: 402 (+8)

Bitcoin: 17.434 (+1,15%)

Rentabilidad de la deuda pública a 10 años de:

a) EEUU: 3,59% (+0,06)

b) Alemania: 2,27% (+0,04)

c) España: 3,32% (+0,05) Prima de riesgo: 105 p. b.

d) Italia: 4,21 (+0,05) Prima de riesgo: 194 p. b.

Llamativo hoy

La mayor parte de las Bolsas de Asia-Pacífico subían en la madrugada española, tras haber caído ayer ligeramente las europeas y subido las de EEUU.

Entre las 25 materias primas del índice S&P GSCI Spot, destaca el comportamiento del precio del cobre y del zinc que, en las seis sesiones transcurridas del año, suben, respectivamente un 6,4% y un 6,2%.

La peor trayectoria dentro de ese grupo de 25 materias primas sigue correspondiendo al Gas Natural en el mercado de EEUU, que pasa de acumular un -14,2% el lunes a -21,6% al cierre de ayer.

El Índice Báltico Seco vuelve a caer y acumula en las últimas ocho sesiones un -36,4%.

Desde el mundo de las criptomonedas no paran de llegar informaciones que aumentan (o reflejan) su inestabilidad, sea por reducciones de plantilla (Coinbase reduce la suya en un 20%, 950 puestos trabajo) sea por las acusaciones (y viceversa) de fraude a Tether de uno de los gemelos Winklevoss (Cameron) o el descubrimiento de que el CEO de FTX invirtió en el fondo de capital riesgo Paradigm que, a su vez, apoyaba su plataforma de negociación de criptomonedas.

La Reserva Federal drenó ayer mediante el repo inverso a un día 2.192.942 millones de dólares (2.199.121 millones el día anterior; la cifra récord diaria drenada ha sido de 2.553.716 millones y se alcanzó el día 31 de diciembre de 2022). El tipo de interés que está pagando ahora la Reserva Federal por esos fondos es de 4,30% anual.

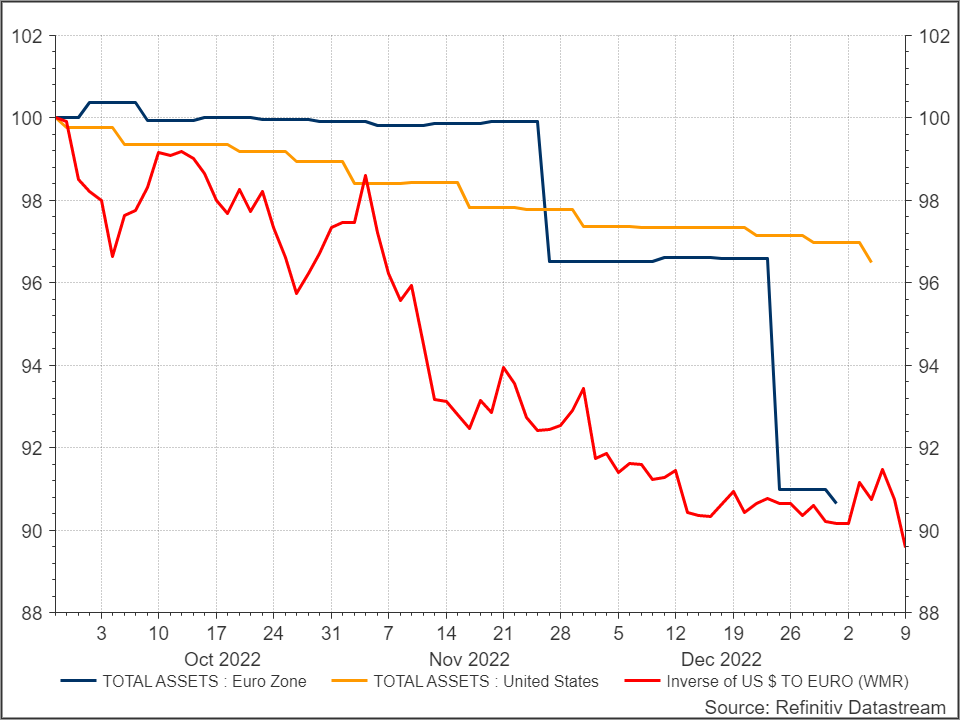

¿Por qué se ha apreciado tanto el euro frente al dólar desde septiembre?

La respuesta está clara en este primer gráfico, donde la línea roja representa la apreciación del euro (vista como depreciación del dólar, por lo que la línea es descendente) y la azul oscuro es la evolución del tamaño del balance del Banco Central Europeo (BCE). La línea naranja representa la evolución del tamaño del balance de la Reserva Federal.

Cotización del eurodólar y tamaño del balance de Reserva Federal y BCE

Como queda claro en el gráfico, a partir del 28 de septiembre pasado el balance del BCE desciende vertiginosamente y el dólar se deprecia prácticamente a la misma velocidad: -9,4% y -9,8, respectivamente.

En ese mismo período de algo más de tres meses el tamaño del balance de la Reserva Federal se ha reducido un 3,5%, lo que bastaría para explicar la apreciación del euro.

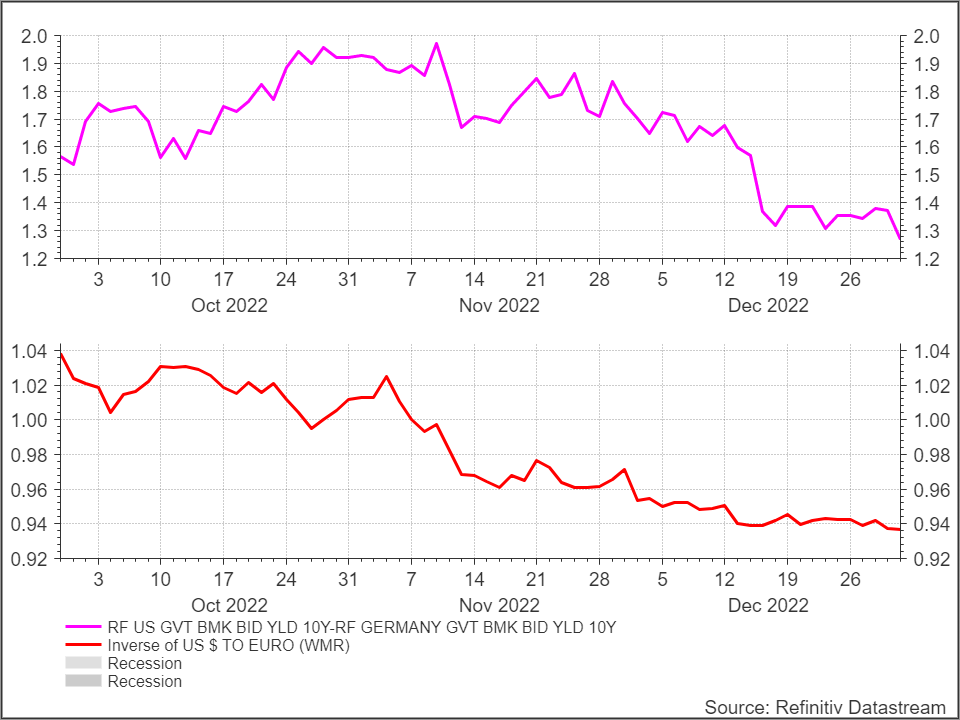

Por si esto fuera poco, la diferencia entre las rentabilidades de la deuda pública de EEUU y la de Alemania a 10 años se ha reducido sensiblemente también, como índica este otro gráfico, en el que en la parte superior se ve cómo esa diferencia de rentabilidades cae desde el nivel de 1,92% que alcanzó a principios de noviembre hasta el 1,30% actual.

La cotización del eurodólar y la diferencia de rentabilidades USA-Alemania

Con estos hechos tan contundentes, no es raro que la cotización del euro frente al dólar haya subido como lo ha hecho, tras una depreciación en casi dos años del 23%, dejando sin fuerza los argumentos que habíamos utilizado previamente para explicar que la debilidad del euro se mantuviera. Quien tenga interés por revisar cuáles eran esos argumentos, puede leer el Anexo de más abajo, que se incluyó en la Newsletter del 22 de noviembre último.

Lo más sorprendente de todo es que, a pesar de que la Reserva Federal de EEUU parecía mantener un programa de reducción de su balance mucho más agresivo que el del BCE para reducir el suyo, el resultado, por ahora, ha sido el contrario, y todo por causa de la penalización que el BCE aplica a los préstamos TLTRO para inducir a los bancos a que devuelvan esos préstamos, cosa que han hecho por valor de 900.000 millones de euros.

Otras monedas también han tenido una recuperación muy fuerte de su cotización frente al dólar. Por ejemplo, el yen ha pasado de 151 a 131 yenes por dólar (una depreciación del dólar del 13,24%). En ello, además de las intervenciones del Banco de Japón en los mercados de divisas para contener la depreciación del yen también ha influido (o, al menos, ha coincidido con este hecho) el que el Banco de Japón anunciara que dejaría subir algo más la rentabilidad de la deuda pública de Japón para el plazo de 10 años.

Anexo

“La pregunta, como es natural, es qué dirección tomará el eurodólar a partir de ahora. Lo más probable es que, durante un período de meses (según lo comentado en alguna Newsletter anterior) siga oscilando, hasta decantarse o bien por la tendencia bajista (que sería lo más probable dadas las circunstancias actuales y con la información que hay hoy sobre la mesa) o por un cambio de dirección (visto el largo recorrido que ha hecho desde 2008 en que llegó a cotizar en 1,61 $/€).

Las razones por las que parecería más probable una depreciación adicional son las comentadas muchas veces aquí: 1) un diferencial de rentabilidad a 10 años de 1,80% favorable al dólar; 2) el mejor comportamiento de la economía de EEUU que la de la Eurozona (argumento que se solapa con el anterior); 3) la debilidad energética europea que, si bien ha mejorado sensiblemente gracias al aprovisionamiento temprano y al otoño de temperaturas tan suaves, sigue sin resolverse para el año 2023; 4) los problemas que le pueden surgir a toda la industria europea, y en particular a la alemana, si el invierno viniera muy frío y tuvieran que parar por racionamiento de la energía, lo que deterioraría aún más la balanza comercial europea y 5) la guerra en Ucrania que, por ahora, y a pesar de los intentos que sin duda se están haciendo para iniciar unas negociaciones de paz, sigue en pleno apogeo.

En favor de que el euro deje de depreciarse está esa larga caída tendencial, que ya dura 14 años y medio y que lo ha llevado de 1,61 a 0,95, lo que supone una depreciación del 41%. Si miramos la serie del euro sintético, los otros dos grandes períodos de depreciación del euro: 1973-1985 y 1990-2001 no fueron, ni mucho menos, tan largos, aunque el primero de estos dos fue mucho más intenso”.

Descargo de responsabilidad

Éste es un comentario sobre la economía y los mercados y no da recomendaciones ni de compra ni de venta de ningún tipo de activo. Información y opinión, pero no asesoramiento ni recomendación. Cada inversor debe realizar su propio análisis y/o contratar con terceros el asesoramiento financiero profesional que crea conveniente.

Artículos y vídeos recomendados

Epístolas, profecías y la Reserva Federal

Portugal’s digital nomad bubble poised to pop

Justin Sun’s stablecoins are melting

U.S. Stock Market Returns – a history from the 1870s to 2022

Which historical bubble is most like the crypto bubble?