Lo que cambia las cosas la amenaza de una crisis financiera. Importancia para la Bolsa de la cotización del yen frente al dólar

2025, abril 10

Para meditar hoy:

“El encanto del pasado es el olvido”

Pierre Baillargeon (1916-1967)

Las cotizaciones clave

S&P 500: 5.456 (+9,52%)

Nasdaq 100: 19.145 (+12,02%)

VIX: 33,62 (-35,75%)

Eurodólar: 1,0966 $/€ (+0,14%)

Oro: $3.110 (+0,92%)

Petróleo Brent: $65,06 (-0,64%)

Gas Natural en mercado europeo: €33,46 €/MWh (-5,83%)

Rentabilidad de la deuda pública de EEUU a 10 años: 4,28% (-2,46%)

(Las restantes cotizaciones se pueden ver pinchando en los enlaces de más abajo)

Llamativo hoy

En la madrugada española subían con mucha fuerza las Bolsas de Asia-Pacífico: en Japón, el índice Nikkei, +8,51%; en China, el SSEC +1,90%.

Cayeron mucho las Bolsas europeas y subieron mucho las de EEUU: Nasdaq 100, +12%.

Donald Trump autoriza un período de gracia de 90 días para los aranceles y fija en un 10% el máximo arancel recíproco que aplicará durante ese período de gracia.

A la vez subía a 125% el arancel para China. Previamente China había subido su arancel a EEUU desde el 34% al 84%.

La onza de oro tenía una fuerte apreciación del 4%. Cuando se conoció lo de los aranceles empezó a perder gas, para cerrar la sesión finalmente con +4%.

Caía fuerte el precio del petróleo: -3,52%, hasta los $60,63/barril. Tras lo nuevo de aranceles, se puso a subir, hasta cerrar con un +4%.

El euro se apreciaba frente al dólar hasta 1,1033 (+0,70%). Perdió fuerza después, y cerró en 1,0944$/€.

La deuda pública a 10 años de EEUU subía 11 puntos básicos de rentabilidad. Tras el cambio en los aranceles, la rentabilidad empezó a bajar y esta madrugada cotizaba en 9 puntos básicos menos, quedándose en 4,28%.

La diferencia entre las rentabilidades a diez años de la deuda pública norteamericana y alemana sube a 170 puntos básicos. A pesar de eso, el dólar sigue débil frente al euro.

El banco central de China pide a los bancos públicos que dejen de comprar dólares (Reuters)

El Servicio de Estudios de la Reserva Federal de Atlanta actualizó ayer su estimación de la variación del PIB de EEUU en el primer trimestre de este año: -2,4%. Sin las importaciones de oro: -0,3%.

Lo que cambia las cosas la amenaza de una crisis financiera. Importancia para la Bolsa de la cotización del yen frente al dólar

Se le está dando en estos días menos importancia de la debida a las cotizaciones de las monedas frente al dólar: todo el mundo está pendiente de la Bolsa y los aranceles y, salvo por la caída de precio de los bonos, casi se ha olvidado del resto.

Como mucho hay algún comentario que dice que China está vendiendo deuda pública de EEUU y que con eso el dólar se hundirá. Si se quita el “se hundirá”, una depreciación acelerada del dólar complacería en este momento a Trump ya eso supondría poner el equivalente a otro arancel a las economías competidoras. De ahí que China intentará defenderse con todo lo contrario: la depreciación o devaluación del yuan.

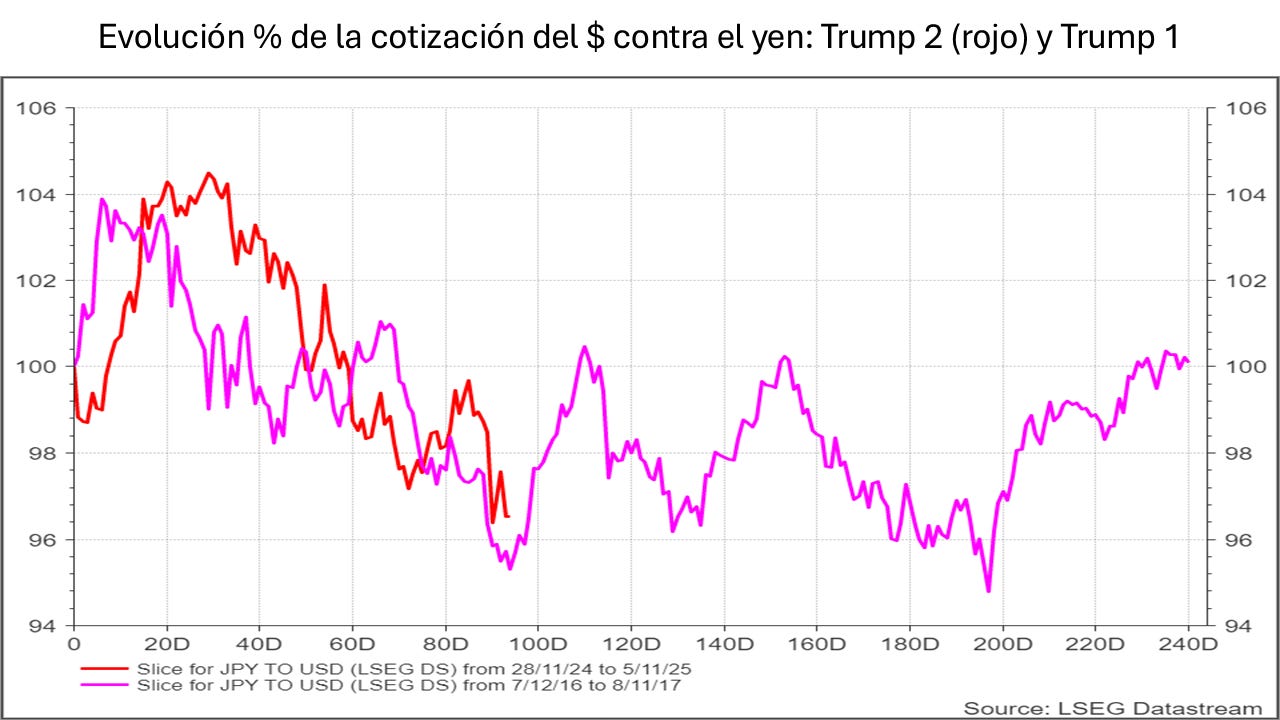

Hace unos días comentábamos que la bajada del dólar contra el yen debería detenerse en 144 yenes/por dólar y que ese pronóstico, de revelarse correcto, limitaría la bajada de las Bolsas. Ayer ya estaba en 145,16 y, por tanto, debería estar el yen a punto de darse la vuelta, y así podríamos comprobar por la vía de los hechos si de verdad está tan correlacionada su cotización con el comportamiento de las Bolsas.

Desde 2010 el coeficiente de correlación entre ambos ha sido de 0,84.

La expectativa mencionada se basa en el Gráfico 1, que muestra cómo de parecida es la evolución de la cotización que está teniendo el yen en términos porcentuales a como se desenvolvió en los primeros meses del primer mandato de Trump.

Como se ve en el Gráfico 1, a pesar de que la Bolsa ha dejado de comportarse como en el primer año de Trump 1, la cotización del dólar frente al yen sigue imperturbable haciendo algo muy parecido a lo que hacía por estas fechas de 2017.

Si, para estar más seguros, la comprobación la hiciéramos con 2018 (cuando se implantaron los anteriores aranceles) la conclusión daría más margen a la apreciación del yen frente al dólar. Tanta como para llegar a 138 yenes/dólar, lo que sería malo a corto plazo, si se diera, para las Bolsas. Aunque una apreciación del yen frente al dólar apaciguaría a Donald Trump. Véase el Gráfico 2.

Con la cotización del índice dólar (que tiene en cuenta la cotización contra el dólar de las seis monedas más importantes) la comparación con el primer mandato de Trump sigue funcionando (al igual que lo hace la cotización frente al euro). Se puede ver en el Gráfico 3. El pronóstico es de bajada del índice dólar y se ve que va muy adelantado.

Sin embargo, para la evolución del euro frente al dólar la comparación con 2018 no funcionaría a partir de ahora: en abril de ese año el dólar cambió de rumbo y empezó a apreciarse.

N.B. Después de escribir lo de más arriba, el dólar pasó a cotizar en 146,72 yenes y, simultáneamente, las Bolsas de EEUU se pusieron a subir con fuerza: 7,20% el índice S&P 500 y 9% el Nasdaq 100. Eran las 7:30 h de la tarde. Finalmente, al cierre, las subidas fueron aún mayores.

Naturalmente, había intervenido Trump con una “pausa” de 90 días para los aranceles. Su cambio de actitud, probablemente, tuvo que ver con las ventas masivas de deuda pública de EEUU y las dificultades que comentábamos ayer que podrían estar teniendo entidades financieras importantes (entre otras las que se apalancan para jugar al diferencial entre el precio de contado de la deuda y el futuro sobre la deuda; principalmente fondos de inversión libre o hedge funds). Es decir, la amenaza de una crisis financiera.

Enlace a las cotizaciones de los activos en www.investing.com

Tipos de cambio de las divisas

Índice i-Traxx Crossover 5 años: 422 (+35)

Más información en www.reuters.com

Artículos y vídeos recomendados

Anatomy of a Crisis: Tariffs, Markets and the Economy!

Descargo de responsabilidad:

Este es un comentario sobre la economía y los mercados y no da recomendaciones ni de compra ni de venta de ningún tipo de activo. Información y opinión, pero no asesoramiento ni recomendación. Cada inversor debe realizar su propio análisis y/o contratar con terceros el asesoramiento financiero profesional que crea conveniente.