Indicadores adelantados de EEUU: en el nivel de entrada en recesión

2023, 20 de febrero

Para meditar hoy:

“El cañón mató el feudalismo. La tinta matará la sociedad moderna”

Napoleón Bonaparte (1769-1821)

Así se cruzaba a las 07:00h el dólar contra el:

Euro: 1,0688 $/€ (-0,07%)

Yen: 134,11 ¥/$ (-0,03%)

Yuan: 6,8730 ¥/$ (+0,02%)

Euro contra Libra esterlina: 0,8880 £/€ (-0,05%) ó 1,1261 €/£

Libra esterlina contra dólar: 1,2037 $/£ (+0,02%)

Índice dólar: 103,83 (+0,06%)

Otras cotizaciones de interés

Índice Dow Jones Industrial: 33.826 (+0,39%)

S&P 500: 4.079 (-0,28%)

Nasdaq 100 12.358 (-0,68%)

Russell 2000: 1.946 (+0,21%)

VIX: 20,02 (-0,74%)

Nikkei 225: 27.512 (0,00%)

SSEC (Shanghái): 3.274 (+1,57%)

Shanghái-Shenzen CSI 300: 4.095 (+1,50%)

Euro Stoxx 50: 4.274 (-0,52%)

Petróleo Brent: 83,69 (+0,83%)

Gas Natural en Europa: €49,04/MWh (-5,70%)

Gas Natural en EEUU: $2,29/millón de u.t.b. (-2,64%)

Oro: 1.853 $/onza (+0,17%)

Índice Báltico Seco: 538 (+1,51%)

i Traxx Crossover 5 años: 385 (+12)

Bitcoin: 24.490 (-0,89%)

Rentabilidad de la deuda pública a 10 años de:

a) EEUU: 3,81% (+0,08)

b) Alemania: 2,43% (-0,04)

c) España: 3,46% (-0,07) Prima de riesgo: 103 pb

d) Italia: 4,27% (-0,06) Prima de riesgo: 184 pb

Llamativo hoy

En EEUU es fiesta por la celebración de “El día de los presidentes” que se fija por las fechas del aniversario del nacimiento de George Washington. Por tanto, no habrá sesión de Bolsa.

De madrugada subían las Bolsas de Asia-Pacífico, tras haber caído el viernes las europeas y alguno de los índices de las de EEUU.

Las Bolsas acumulan dos semanas consecutivas de caídas y su capitalización global es de 103,2 billones (trillion) de dólares, equivalente al 107% del PIB mundial.

Los metales industriales suben de precio en lo que va de año un 1% y las materias primas agrícolas 0%.

El precio del Gas Natural cae en Europa por debajo de 50 euros/MWh por primera vez desde septiembre de 2021 y se quedó el viernes al cierre en 49,04.

También se acentúa la bajada de precio del Brent, que ya acumula en el año en curso un -3,8%.

Lo del Gas Oil es incluso más sorprendente: -13% en lo que va de año.

Solo 10 de las 25 materias primas que forman el índice GSCI Spot (el que solemos seguir en la Newsletter) acumulan una subida de precio en lo que va de 2023. De esas 10, cinco son agrícolas o ganaderas, y las otras cinco son: tres metales industriales, la gasolina sin plomo y el oro.

El Banco de la China Popular (banco central) ha pedido a los bancos que presten menos en febrero, tras la fuerte subida del crédito el mes anterior (Reuters).

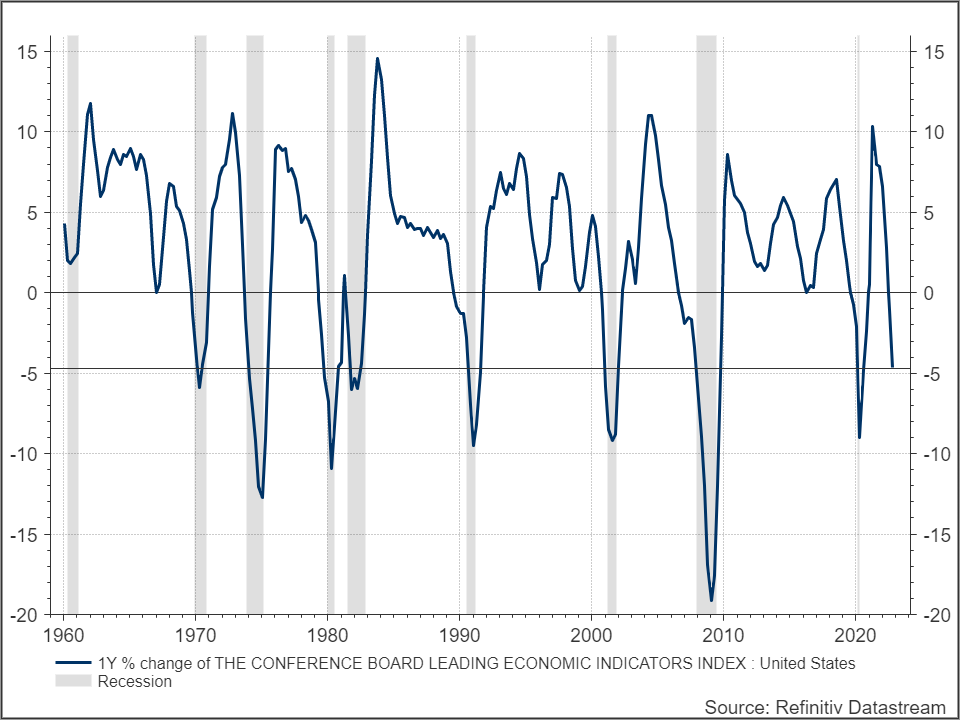

En EEUU el Índice de Indicadores Económicos Adelantados (LEI) cae por décimo mes consecutivo. La bajada de enero fue de 0,3%. Se queda situado en 110,3.

En el primer semestre de 2022 el LEI cayó 2,4% y en el segundo (de julio de 2022 a enero de 2023) la bajada ha sido de 3,6%.

El Índice Báltico Seco se recuperó algo el viernes: +1,51%, hasta 538. Con ello la pérdida acumulada desde la víspera de Navidad se redujo un poco y se queda en 68,77%.

Sin embargo, el subíndice elaborado con los fletes de los cargueros con capacidad para transportar más de 150.000 toneladas de carbón y mineral de hierro (los llamados “capesize” porque pueden doblar el Cabo de las tormentas) siguió bajando: -1,5%, que se acumula a las fuertes caídas de los días anteriores.

La Reserva Federal drenó el viernes mediante el repo inverso a un día (aplicado a cuatro días) 2.059.662 millones de dólares (2.032.457 millones el día anterior; la cifra récord diaria drenada ha sido de 2.553.716 millones y se alcanzó el día 31 de diciembre de 2022). El tipo de interés que está pagando ahora la Reserva Federal por esos fondos es de 4,55% anual.

Como consecuencia de (o, en coincidencia con) la reducción del tamaño del balance de la Reserva Federal que comentábamos el viernes, su cartera de valores emitidos en EEUU se redujo en 33.272,4 millones de dólares.

Los indicadores adelantados de EEUU en el nivel de entrada en recesión

Como se ha comentado más arriba, el Índice de Indicadores Económicos adelantados (LEI), bajó en EEUU en el mes de enero un 0,3%, siendo la décima caída mensual consecutiva. Es decir, desde marzo del año pasado no ha dejado de caer.

En el Gráfico 1 se ve esa caída, pero en tasa anual, no mensual (o sea, comparada con cada mes idéntico del año anterior). La bajada sigue siendo igualmente muy pronunciada. En este nivel del LEI en tasa anual, en otras ocasiones, la economía USA estaba entrando o acababa de entrar en recesión (solo en 1981 se retrasó la recesión algo más).Las bandas verticales son las recesiones en USA.

Para hacerse una idea de cómo el LEI está comportándose en relación a otros indicadores económicos, hay que recordar que, en EEUU: 1) el índice de producción industrial subió en enero en tasa anual un 0,79%, pero esa tasa viene cayendo desde abril de 2021, en que alcanzó un +16,5%, por el efecto de los cierres de la pandemia; 2) El indicador adelantado de la Fed de Filadelfia está en -24,3 y viene bajando desde el 41,4 de noviembre de 2021; 3) El indicador de actividad de la Reserva Federal de Chicago está en -0,13, y, tras haber repuntado en verano, viene bajando desde el nivel de +0,31 del mes de septiembre; en julio de 2020 estuvo en 0,78, y 4) el PMI de Chicago está en 44,31, tras un pequeño repunte, pero viene cayendo desde el nivel de 71,3 de mayo de 2021.

Por su parte, el “GPS de 2000” para el índice S&P 500 sigue señalando lo mismo que recientemente. Aunque la semana terminó con caída (por segunda vez consecutiva en este año) no hubo cambios dignos de mención. He aquí el gráfico:

Descargo de responsabilidad

Éste es un comentario sobre la economía y los mercados y no da recomendaciones ni de compra ni de venta de ningún tipo de activo. Información y opinión, pero no asesoramiento ni recomendación. Cada inversor debe realizar su propio análisis y/o contratar con terceros el asesoramiento financiero profesional que crea conveniente.

Artículos y vídeos recomendados

¿Están China y Japón salvando al mundo?

Article We Need to Talk About the Original Sin of Economics

The Bird Flu Outbreak Has Taken an Ominous Turn

Wind turbine propellers boost balsawood sales

A green paradox: Deforesting the Amazon for wind energy in the Global North