El éxito de Elon Musk y las recesiones por decreto

2025, abril 3

Para meditar hoy:

“Nada fortalece tanto la amistad como la creencia por parte de un amigo de que es superior al otro”

Honoré de Balzac (1799-1850)

Las cotizaciones clave

S&P 500: 5.670 (+0,67%)

Nasdaq 100: 19.581 (+0,75%)

VIX: 21,51 (-1,19%)

Eurodólar: 1,0916 $/€ (+0,56%)

Oro: $3.154 (+0,64%)

Petróleo Brent: $73,18 (-2,36%)

Gas Natural en mercado europeo: €41 €/MWh (-3,90%)

Rentabilidad de la deuda pública de EEUU a 10 años: 4,07% (-2,98%)

(Las restantes cotizaciones se pueden ver pinchando en los enlaces de más abajo)

Llamativo hoy

Ayer, tras el cierre de la sesión de Bolsa de Nueva York, la Administración de EEUU hizo pública la lista de aranceles.

Desde China y Vietnam con algunos de los más elevados (34% y 46%, respectivamente) hasta la UE con un 20%, relativamente bajo, o el Reino Unido, con uno de los más bajos (10%), la noticia, tal y como se esperaba, causó sensación.

Algo más tarde se supo que algunas materias primas y productos industriales quedaban fuera del castigo arancelario recíproco. Entre ellos están los componentes del sector del automóvil, el cobre, los productos farmacéuticos y los semiconductores.

Como reacción, los futuros de las Bolsas más importantes cayeron con fuerza acto seguido. El futuro del S&P 500 bajaba de madrugada un 2,8% y el del Nasdaq 100 caía un 3,30%.

De madrugada bajaban los índices de Bolsa de Japón (-2,80%) y Corea del Sur (-1,12%), y en mucha menor medida los de la China Continental (el CSI bajaba un 0,38%). Hong Kong caía un 1,55%.

Ayer habían bajado la mayoría de las Bolsas europeas y subido las de EEUU.

La rentabilidad de la deuda pública de EEUU a 10 años sigue bajando y ya está en 4,07% (-12 puntos básicos en el día). Su último máximo relativo lo alcanzó el 13 de enero al llegar a 4,80%.

Como si ya estuviera descontando una recesión.

Baja 13 puntos básicos, hasta 1,34%, la rentabilidad de la deuda pública japonesa a 10 años

La diferencia entre la deuda pública de EEUU y Alemania a 10 años está en 135 puntos básicos.

El euro se fortalece frente al dólar hasta 1,0916 $/€.

La estimación que hace el Servicio de Estudios de la Reserva Federal de Atlanta de la variación del PIB de EEUU en el primer trimestre del año es de -3,7%. Si se ajusta, sin incluir las importaciones de oro, se queda en -1,4%.

Sube el precio de la onza de oro hasta 3.154 dólares y baja el del barril de petróleo Brent (a $73,18).

El yen se aprecia frente al dólar hasta los 147,68 yenes, lo que es consistente con la caída de las Bolsas.

El éxito de Elon Musk y las recesiones por decreto

Parece la moda de la tercera década del siglo XXI: provocar recesiones por decreto.

Es bien conocido que en 2020, para proteger a la población de la COVID-19, se decretaron cuarentenas generalizadas (llamadas, algo eufemísticamente, confinamientos) que llevaron a las economías de buena parte de los países a entrar en recesión. Entre ellas estaban las economías española y norteamericana.

Fueron recesiones muy breves y profundas. Recesiones súbitas y recuperaciones súbitas, también, pues dependieron de la voluntad de los gobernantes. Ya se habían visto recesiones así en tiempos pasados, alguna de las cuales, como la sufrida con motivo de la peste por la República de Venecia en el siglo XVII, está bien documentada.

Lo que es actualidad hoy es la recesión “por decreto” que ya se ve venir en los EEUU. Será también una recesión “por definición”: si Elon Musk lograra un éxito digno de tal nombre en el recorte de gastos del sector público de EEUU, solo con eso bastaría para que la aportación de ese sector al PIB fuera lo bastante negativa como para que la economía entrara en recesión.

Lo que no consiguieron ni la fuerte subida de tipos de interés ni la reducción del balance de la Reserva Federal en el año 2022 lo conseguiría un gobierno recién llegado por su propia voluntad de reducir el déficit público. La comparación con lo realizado por Javier Milei en Argentina nada más llegar a la presidencia del país es inevitable.

Es algo que también sucedió con las medidas de tipo económico y financiero tomadas por Felipe González y Miguel Boyer en 1982 (fuerte devaluación de la peseta y subida del coeficiente de caja de los bancos).

La gran diferencia con lo que está haciendo Trump ahora es que en EEUU no había ninguna crisis abierta al llegar él al poder, mientras que la España de 1982 y la Argentina de 2023 estaban sumidas en una fuerte crisis económica.

Ni siquiera haría falta esperar a que los aranceles hubieran entrado en vigor y empezaran a tener efecto para que la recesión tuviera lugar. Es más, el solo anuncio de los aranceles ya lo ha conseguido. ¿Cómo? Por la vía de acelerar las importaciones en EEUU para tratar de anticiparse a esa entrada en vigor de las normas que las penalizarán. Una subida tan fuerte de ls importaciones convierte la variación del PIB en negativa por pura definición.

De modo que el Servicio de Estudios de la Reserva Federal de Atlanta estima desde hace semanas que ese efecto de las importaciones aceleradas (sobre todo las de oro) ha conseguido que su estimación de la variación del PIB en el primer trimestre haya sido desde anteayer de -3,7%. Si se eliminan del cálculo las importaciones de oro, la estimación es de -1,4% anualizado. Hoy actualizará esa estimación.

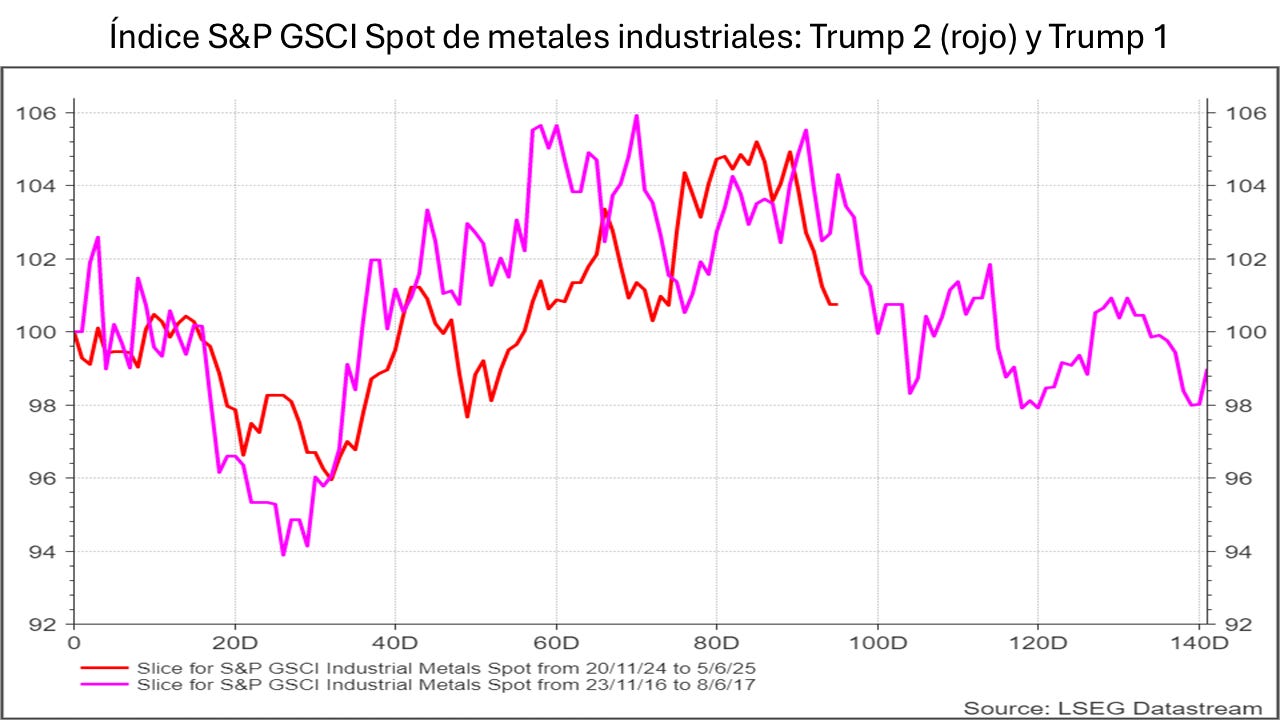

En los gráficos de más abajo se ven dos cosas muy interesantes. La primera es que el precio de los metales industriales está siguiendo la misma senda de variaciones porcentuales que tuvo en Trump 1 (*), lo que envía una clara señal de que en el terreno de las materias primas no está cundiendo la alarma o, al menos, no más de la que pudo haber al inicio de su primer mandato. Y eso a pesar de los aranceles al aluminio y al acero. Véase.

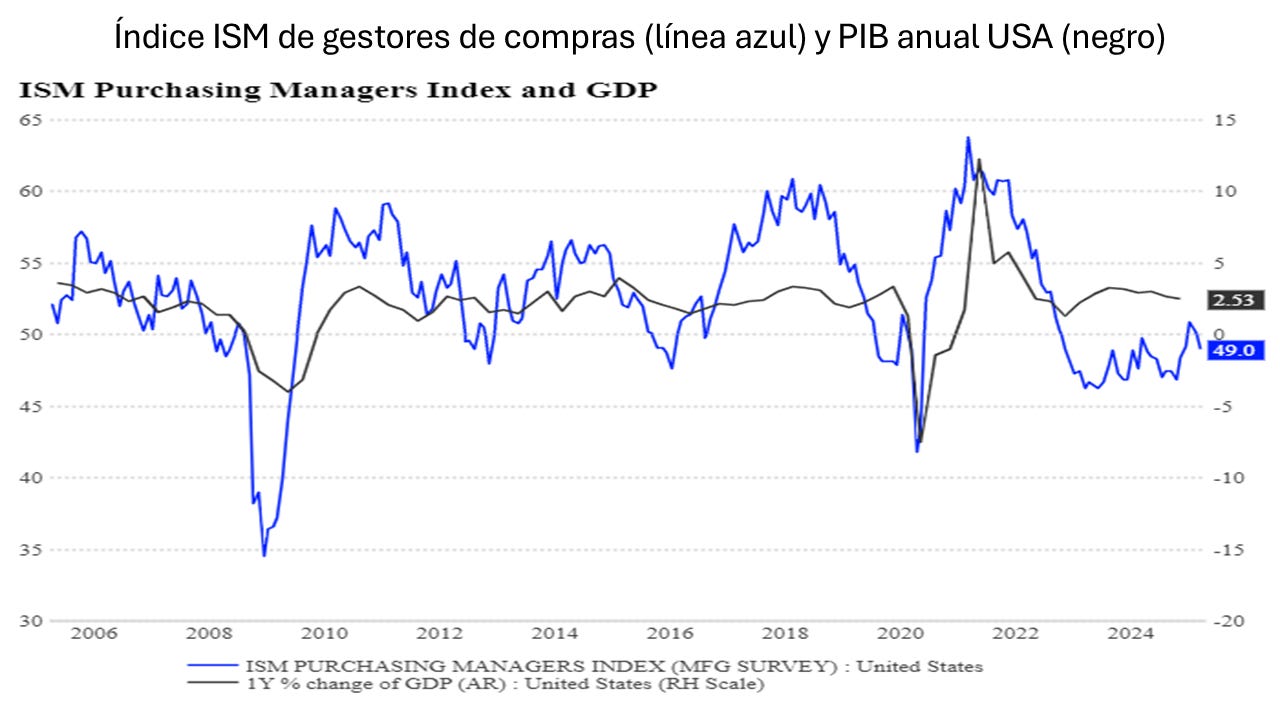

Por otra parte, si al iniciarse el primer mandato de Trump el PIB USA estaba creciendo al 2,18% (4º trimestre de 2016) en el cuarto trimestre de 2024 el crecimiento era de 2,53%. En cambio, hay una diferencia muy grande entre el valor que tenía el ISM de los gerentes de compras (ISM Purchasing Managers Index) de aquél diciembre de 2016 (54,4) y el de diciembre de 2024 (49,2).

Podría argüirse que el pesimismo latente del ISM de este último mes de diciembre tiene que ver con la llegada de Donald Trump a la presidencia, pero lo cierto es que ha estado en niveles así de bajos (o, incluso más bajos) desde hace más de tres años (desde noviembre de 2022). Véase.

Es decir, el pesimismo empresarial sobre el crecimiento en EEUU ha sido prácticamente permanente desde finales de 2022 (en pleno mandato de Joe Biden) sin que eso haya provocado hasta diciembre una caída del crecimiento real. En cambio ahora, parece que todo va a cambiar.

Puede que la situación del ISM vaya a continuar así o peor, acicateado por la volatilidad de las declaraciones de Donald Trump y por medidas cuya efectividad está aún por ver. Aunque si Elon Musk consigue de verdad un éxito importante en la reducción de gasto público, la recesión estará servida. Una recesión corta y profunda. Al estilo de la de 2020. Por pura definición: se reduce fuertemente el gasto público, luego baja el PIB.

Una reducción significativa de las importaciones provocada por los aranceles estaría en cambio contrarrestando ese reducción del PIB. A no ser que la caída de las exportaciones fuera aún relativamente mayor.

(*) Se ha realizado un pequeño retraso de 15 días en las fechas de inicio para que el efecto sea más evidente.

Enlace a las cotizaciones de los activos en www.investing.com

Tipos de cambio de las divisas

Índice i-Traxx Crossover 5 años: 323 (+1)

Más información en www.reuters.com

Artículos y vídeos recomendados

The US trade deficit: Myths and realities

Something Bizarre Is Happening to People Who Use ChatGPT a Lot

Diplomacy Is the Newest Front in the Russia-Ukraine War

Descargo de responsabilidad:

Este es un comentario sobre la economía y los mercados y no da recomendaciones ni de compra ni de venta de ningún tipo de activo. Información y opinión, pero no asesoramiento ni recomendación. Cada inversor debe realizar su propio análisis y/o contratar con terceros el asesoramiento financiero profesional que crea conveniente.