El euro vuelve fugaz, y tímidamente, a su intervalo

Newsletter casi diaria de mercados financieros

2023, 1 de marzo

Para meditar hoy:

“Lo más escaso en la vida norteamericana es el encanto. Gastamos millones al año fabricando encanto de imitación al que denominan “Relaciones Públicas”. Sin ello, EEUU sería francamente deprimente”

Anita Loos (1889-1981)

Así se cruzaba a las 06:00h el dólar contra el:

Euro: 1,0590 $/€ (+0,13%)

Yen: 136,38 ¥/$ (+0,13%)

Yuan: 6,9206 ¥/$ (-0,48%)

Euro contra Libra esterlina: 0,8795 £/€ (-0,02%) ó 1,1370 €/£

Libra esterlina contra dólar: 1,2040 $/£ (+0,17%)

Índice dólar: 104,84 (+0,01%)

Otras cotizaciones de interés

Índice Dow Jones Industrial: 32.656 (-0,71%)

S&P 500: 3.970 (-0,30%)

Nasdaq 100 12.042 (-0,13%)

Russell 2000: 1.902 (+0,34%)

VIX: 20,70 (-1,19%)

Nikkei 225: 27.504 (+0,21%)

SSEC (Shanghái): 3.309 (+0,90%)

Shanghái-Shenzen CSI 300: 4.124 (+1,36%)

Euro Stoxx 50: 4.238 (-0,23%)

Petróleo Brent: 83,95 (+0,60%)

Gas Natural en Europa: €46,66/MWh (-1,34%)

Gas Natural en EEUU: $2,77/millón de u.t.b. (+0,04%)

Oro: 1.836 $/onza (+0,01%)

Índice Báltico Seco: 990 (+5,88%)

i Traxx Crossover 5 años: 390 (-9)

Bitcoin: 23.818 (+1,69%)

Rentabilidad de la deuda pública a 10 años de:

a) EEUU: 3,93% (0,00)

b) Alemania: 2,64% (+0,06)

c) España: 3,65% (+0,04) Prima de riesgo: 101 pb

d) Italia: 4,44% (+0,02) Prima de riesgo: 180 pb

Llamativo hoy

Las Bolsas de Asia-Pacífico subían de madrugada, en especial la de Hong Kong (+3,31%) tras haber caído moderadamente ayer la mayoría de los índices en EEUU y Europa.

La subida de la Bolsa de Hong Kong se debe a la mejora del sector inmobiliario por la subida de las ventas.

Baja más el precio de las materias primas agrícolas, -5% en lo que va de año (ayer bajaba 3,4%), y se ponen en positivo los metales industriales (+0,1%).

La rentabilidad de la deuda pública de Alemania a 10 años sigue subiendo y se mantiene en su nivel más alto desde 2011: 2,64%.

La inflación sigue sin estar controlada en España y Francia.

El BIS advierte contra una bajada prematura de los tipos de interés.

Los mercados ya descuentan que el BCE subirá tipos de interés hasta el 4%, en vez del 3,5% que esperaban hasta hace poco.

El tamaño del balance del BCE se redujo la semana pasada en 34.197 millones de euros, hasta cerrar el viernes en 7.839.385 millones.

En EEUU el Índice de Confianza de los Consumidores baja de 106 a 102,9.

El PMI manufacturero de China (privado) sube a 51,6 desde el 49,2 de enero. El PMI manufacturero oficial sube a 52,6 desde el 50,1 de enero. Son las mayores subidas de la última década.

También mejora el PMI oficial del sector servicios.

El Índice Báltico Seco sigue recuperándose: +5,88% ayer. Con ello la pérdida acumulada desde la víspera de Navidad se reduce a 42,5%.

La Reserva Federal drenó ayer mediante el repo inverso a un día 2.162.435 millones de dólares (2.142.141 millones el viernes; la cifra récord diaria drenada ha sido de 2.553.716 millones y se alcanzó el día 31 de diciembre de 2022). El tipo de interés que está pagando ahora la Reserva Federal por esos fondos es de 4,55% anual.

El euro vuelve fugaz, y tímidamente, a su intervalo

La cotización del euro frente al dólar regresó fugazmente la semana pasada al intervalo de oscilación [0,95 a 1,05] que era, desde hace un año, nuestro pronóstico favorito, tras inspirarnos en cómo se comportó esa cotización en los años de la crisis financiera (2007-2009; línea violácea) y en los años del estallido de la burbuja tecnológica (1999-2001; línea azul claro). Según esto, el euro debería volver a caer por un tiempo.

Pero la incursión en el intervalo, tras casi tres meses de haber estado fuera de él, ha sido, fugaz y tímida: ayer cotizaba en 1,0615$/€, aunque hoy ha vuelto a 1,0590.

Hay buenas razones para pensar que tanto el dólar como el euro pueden fortalecerse, pero aquí hay que elegir, y nos decantamos porque parece bastante más probable que vuelva al intervalo mencionado y profundice en él, sobre todo porque la guerra en Ucrania ha dejado a la zona euro en una situación de desventaja comercial competitiva de la que tardará tiempo en recuperarse y, por consiguiente, la cotización del euro debería tardar algo de tiempo más en recuperarse también.

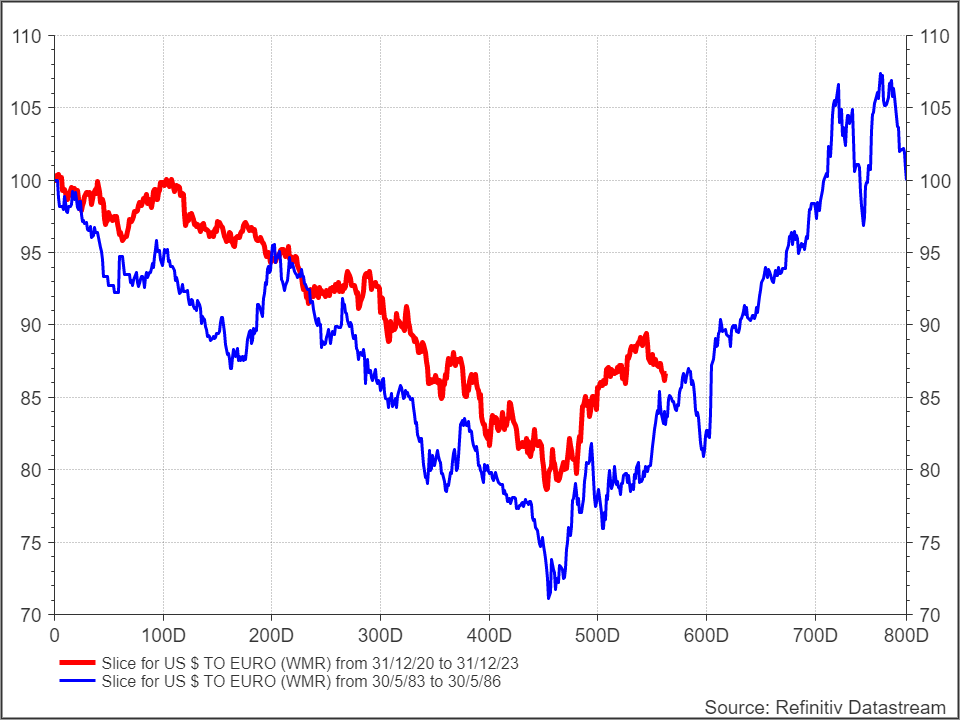

No olvidemos, sin embargo, que, como alternativa menos probable, habíamos hablado de otra opción, dada la rapidez con la que el euro se recuperó desde marcar 0,95 al final del verano pasado. Esa otra opción viene también inspirada por la recuperación que tuvo el euro sintético a partir de otro de los momentos de mayor fortaleza del dólar (de hecho el punto de mayor fortaleza que ha tenido nunca, y que se produjo en febrero de 1985). Tal opción alternativa es la que indica este otro gráfico:

Descargo de responsabilidad

Éste es un comentario sobre la economía y los mercados y no da recomendaciones ni de compra ni de venta de ningún tipo de activo. Información y opinión, pero no asesoramiento ni recomendación. Cada inversor debe realizar su propio análisis y/o contratar con terceros el asesoramiento financiero profesional que crea conveniente.

Artículos y vídeos recomendados

What Europe’s Economy Needs Now

Sleepwalking Toward Accidental Conflict

The fiscal case for Europe to ‘go Dutch’ on defence