El dólar como en Trump 1, entre discusiones escolásticas y "virtue signaling"

2025, mayo 9

Para meditar hoy:

“Sin un poco de fanatismo no se hacen milagros en filosofía ni en ninguna otra ciencia humana”

Marcelino Menéndez Pelayo (1856-1912)

Las cotizaciones clave

S&P 500: 5.663 (+0,58%)

Nasdaq 100: 20.063 (+0,98%)

VIX: 22,48 (-4,54%)

Eurodólar: 1,1218 $/€ (-0,09%)

Oro: $3.287 (-0,47%)

Petróleo Brent: $62,92 (+0,14%)

Gas Natural en mercado europeo: €35,62 €/MWh (+4,01%)

Rentabilidad de la deuda pública de EEUU a 10 años: 4,37% (-0,09%)

(Las restantes cotizaciones se pueden ver pinchando en los enlaces de más abajo)

Llamativo hoy

De madrugada subían la mayoría de los índices de las Bolsas de Asia-Pacífico.

Ayer también subieron los de las Bolsas de EEUU y los de la mayoría de las Bolsas europeas.

La cotización del euro frente al dólar se depreció ayer desde 1,1331 a 1,1228 $/€. Hoy de madrugada estaba en 1,1218 $/€.

Coincide con la subida de 10 puntos básicos en la rentabilidad de la deuda pública de EEUU para el plazo de 10 años. Hoy está en 4,37%.

El precio de la onza de oro baja más de 100 dólares: de los 3.402 de la madrugada de ayer a los 3.287 de la de hoy.

El Bitcoin recupera su precio hasta situarse por encima de los 100.000 dólares. Hoy está en $102.765.

EEUU y Reino Unido firman el primer acuerdo arancelario de la segunda presidencia de Donald Trump.

El presidente USA está negociando con el Congreso una subida del impuesto sobre la renta a los ricos: a quienes la tengan superior a 2,5 millones de dólares anuales. Se haría cuando venza el año próximo la reducción de impuestos aprobada en su primera presidencia, en 2017.

El objetivo es compensar una próxima “reducción del impuesto a la clases medias y trabajadoras”.

El dólar como en Trump 1, entre discusiones escolásticas y “virtue signaling”

Desde que Donald Trump ganó las últimas elecciones presidenciales de EEUU en la Newsletter se vino diciendo que el índice dólar bajaría y que también lo haría la cotización del dólar contra el euro, que es una de las seis monedas utilizadas para calcular la evolución de ese índice.

Es lo mismo que hicieron ambos durante los primeros meses de Trump 1.

Se puede ver que eso ha sido y sigue siendo así en el Gráfico 1.

La apreciación del euro frente al dólar se ha estancado desde hace un mes, interrumpiendo un proceso que estaba yendo mucho más rápido que en Trump 1. Sin embargo, a la vista del gráfico se evidencia que esa apreciación del euro seguramente continuará.

Las discusiones en este momento sobre:

El papel actual y futuro del dólar en la economía y el sistema financiero mundial;

Su relación con los aranceles que está implantando Trump y con las represalias que los demás países toman contra EEUU (en lenguaje arancelario, también);

Las monedas que pueden arrebatarle su papel hegemónico y, en suma,

Sobre si su depreciación actual es algo más que un simple movimiento cambiario de los muchos que ha tenido desde 1971, tras iniciarse su flotación libre, o si se trata de un síntoma de su declive.

harían las delicias de la escolástica medieval.

Especialmente interesantes (aunque la Newsletter las suscriba solo de manera parcial) son las aportaciones al debate de Michael Pettis (americano nacido en Zaragoza y profesor en la Universidad de Pekín) y de Dani Rodrik (economista turco cuyo apellido tiene algo de resonancias hispánicas; Julián Marías hubiera dicho en semejantes circunstancias filosóficas que “Dios ha querido que podamos terminar esta historia justificadamente con “resonancias” españolas”;-)).

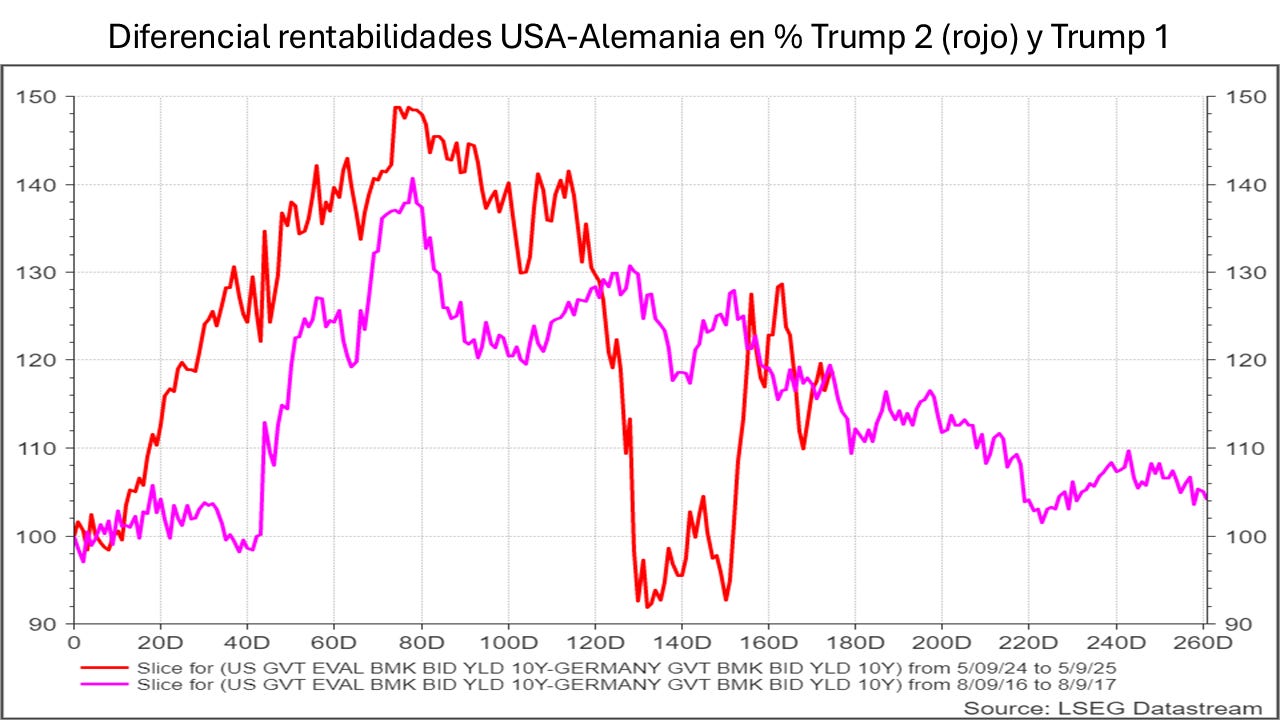

En el Gráfico 2 se ve cómo ha evolucionado recientemente la diferencia entre las rentabilidades, para el plazo de diez años, de la deuda pública de EEUU y de la de Alemania. Se ve que, el 8 de mayo de 2025 (en su evolución porcentual para el período considerado) está exactamente igual que en idéntica fecha del año 2017. En términos absolutos, la diferencia es de 10 puntos básicos: 196 entonces y 186 ahora.

De conjunto, la cotización del euro contra el dólar ha ido siguiendo la lógica de ese diferencial: si la diferencia subía, el dólar se fortalecía y si decrecía, el dólar se debilitaba. Ha habido un momento en que la bajada del diferencial fue tan rápida (bajada de la línea roja) que la cotización del dólar se debilitó a toda velocidad. Después la evolución del diferencial ha vuelto a la senda que tuvo en 2017. Como consecuencia, la cotización del euro frente al dólar ha retrocedido.

El el Gráfico 2 se ve que la perspectiva para el diferencial es que vuelva a reducirse, lo debería llevar a una depreciación adicional del dólar.

Nada hace, por tanto, pensar hasta ahora que al dólar le esté sucediendo nada que no haya vivido en otras ocasiones. Le pasa algo parecido a lo que le sucedió al euro en 2010, con una mayoría de la opinión confundiendo la depreciación (de entonces) con el peligro de desaparición.

Como en los debates económicos y políticos nadie se deja ahorcar por menos de un poco de grandilocuencia que contenga, al menos, un “cambio de sistema”, “cambio de era”, “cambio de paradigma” o “cambio de régimen”, se está salpimentando de propaganda, como era de esperar, lo que es una “simple” lucha por la hegemonía mundial.

Y así se puede ver cómo el gobierno de un país con régimen totalitario, que está a punto de reunirse con el de otro país totalitario que es su aliado, compara con el fascismo al único régimen político que tiene una división de poderes (los poderes del estado) digna de tal nombre.

Lo chocante es ver cómo mucha opinión pública occidental da pábulo a esa propaganda, fundamentalmente por la antipatía, justificada, que le provocan las bravatas y la falta de modales de su dirigente máximo, lo que les lleva tres saltos mortales más allá a hablar de un cambio de régimen.

¡Por si hubiéramos tenido poco con 15 años de virtue signaling!

El dólar, indiferente a todo ello, sigue su curso. Al menos, de momento.

Caveat emptor!

Enlace a las cotizaciones de los activos en www.investing.com

Tipos de cambio de las divisas

Índice i-Traxx Crossover 5 años: 315 (-12)

Más información en www.reuters.com

Artículos y vídeos recomendados

Critical Minerals and a Coalition of the Competent

Trump’s Misguided Plan to Weaken the Dollar

Descargo de responsabilidad:

Este es un comentario sobre la economía y los mercados y no da recomendaciones ni de compra ni de venta de ningún tipo de activo. Información y opinión, pero no asesoramiento ni recomendación. Cada inversor debe realizar su propio análisis y/o contratar con terceros el asesoramiento financiero profesional que crea conveniente.