El crédito crece y la inflación echa raíces

El crédito crece y la inflación echa raíces

2023, 18 de enero

Para meditar hoy:

“El amor es el mejor de los cosméticos”

Gina Lollobrigida (1927-2023) D.E.P.

Así se cruzaba a las 06:00h el dólar contra el:

Euro: 1,0774 (-0,13%)

Yen: 131,38 ¥/$ (+2,53%)

Yuan: 6,7804 ¥/$ (+0,17%)

Libra esterlina contra euro: 0,8773 £/€ (-0,04%) ó 1,1398 €/£

Libra esterlina contra dólar: 1,2283 $/£ (+0,02%)

Índice dólar: 102,54 (+0,40%)

Otras cotizaciones de interés

Índice Dow Jones Industrial: 33.910 (-1,14%)

S&P 500: 3.990 (-0,20%)

Nasdaq 100 11.557 (+0,14%)

Russell 2000: 1.884 (-0,15%)

VIX: 19,36 (-0,72%)

Nikkei 225: 26.780 (+2,46%)

SSEC (Shanghái): 3.223 (-0,02%)

Shanghái-Shenzen CSI 300: 4.128 (-0,22%)

Euro Stoxx 50: 4.174 (+0,42%)

Petróleo Brent: 86,54 (+0,72%)

Gas Natural en Europa: €60,06/MWh (+8,31%)

Gas Natural en EEUU: $3,64/millón de u.t.b. (+0,17%)

Oro: 1.900 $/onza (-0,48%)

Índice Báltico Seco: 921 (-2,64%)

i Traxx Crossover 5 años: 390 (-4)

Bitcoin: 21.289 (+0,57%)

Rentabilidad de la deuda pública a 10 años de:

a) EEUU: 3,48% (-0,06)

b) Alemania: 2,07% (-0,10)

c) España: 3,07% (-0,08) Prima de riesgo: 100 pb

d) Italia: 3,87% (+0,13) Prima de riesgo: 180 pb

Llamativo hoy

Tras el comportamiento desigual ayer de los índices de Bolsa de EEUU (solo el Dow Jones Industrial tuvo una caída significativa) y las ligeras subidas de los europeos, hoy de madrugada estaban planos en China, subían fuertemente en Japón y caían en Corea del Sur.

El Consejo de Gobierno del Banco de Japón dejó su política monetaria ayer sin cambios lo que, aparentemente, provocó una fuerte depreciación del yen y la destacable subida de la Bolsa (Nikkei 225, +2,46%) hoy.

Al ritmo de compra de deuda pública que lleva el Banco de Japón se quedará sin nada que poder comprar dentro de un año.

La rentabilidad de las Letras del Tesoro de EEUU para el plazo de 12 meses ha subido hasta 4,75%. Es la más alta desde mediados de 2007. Hace un año esa rentabilidad era de 0,55%.

El Gas Natural subió ayer un 8,31% de precio en el mercado europeo, hasta los 60,06 euros/MWh.

Se reanuda la producción de níquel en Indonesia en la empresa metalúrgica PT Gunbuster Nickel Industry (GNI) tras una huelga y violentos enfrentamientos con los guardias de seguridad y la policía que dejaron un muerto y los dormitorios de los trabajadores incendiados (Reuters).

El níquel acumula en lo que va de año una bajada de precio del 11,2%.

En cambio, otros metales industriales (cobre, zinc y aluminio) acumulan cada uno de ellos una subida de casi el 11%.

El conjunto de los metales industriales sube en 2022 un 7,2%. Los metales preciosos, 5%.

El Índice Báltico Seco (tras haber estado cerrado durante las dos semanas de la Navidad) ya pierde un 46,5% desde el 21 de diciembre pasado, en que marcó su último máximo relativo.

La Reserva Federal drenó ayer mediante el repo inverso a un día 2.093.328 millones de dólares (2.179.781 millones el viernes; la cifra récord diaria drenada ha sido de 2.553.716 millones y se alcanzó el día 31 de diciembre de 2022). El tipo de interés que está pagando ahora la Reserva Federal por esos fondos es de 4,30% anual.

El crédito crece y la inflación echa raíces

Es bien conocido a estas alturas que el gasto público extra de los gobiernos durante el primer año y medio de la pandemia fue el equivalente a 12 billones (trillion) de dólares. Además, avalaron a las empresas por el equivalente a 4 billones de dólares más.

En paralelo, los bancos centrales ampliaron su balance agregado en 12 billones de dólares que dedicaron en parte o en todo a financiar el gasto público extra de los gobiernos.

Normalmente, y lo hemos repetido aquí muchas veces, es raro que haya inflación si no crece el crédito con fuerza. Durante los años de los llamados QEs (o políticas monetarias cuantitativas) de los bancos centrales la inflación no subió y tampoco subía el crédito como suele hacerlo en los años de crecimiento económico vigoroso.

Sin embargo, no hace falta que crezca el crédito para que haya inflación cuando, como entre enero de 2020 y septiembre de 2021 los gobiernos han regalado dinero (como en EEUU) o financiado ERTEs (como en Europa) en cantidades que superaban con creces el crecimiento del crédito acumulado durante de varios de los años anteriores a la pandemia.

Pero, si además, crece el crédito…

Entre las muchas cosas sorprendentes de 2022, quizás, una de las más inesperadas fue que el crédito creciera en EEUU y en Europa en un año de rápida subida de los tipos de interés.

En 2022 y en EEUU los bancos prestaron en 1,27 billones (trillion) de dólares adicionales a lo que era su cartera de préstamos al terminar 2021, que, sumados a lo que prestaron las cooperativas de crédito, alcanzan la cifra de casi 1,5 billones de dólares.

En la zona euro el crecimiento del crédito a empresas no financieras tampoco fue moco de pavo: 304.660 millones de euros adicionales a lo que ya estaba prestado a finales de 2021.

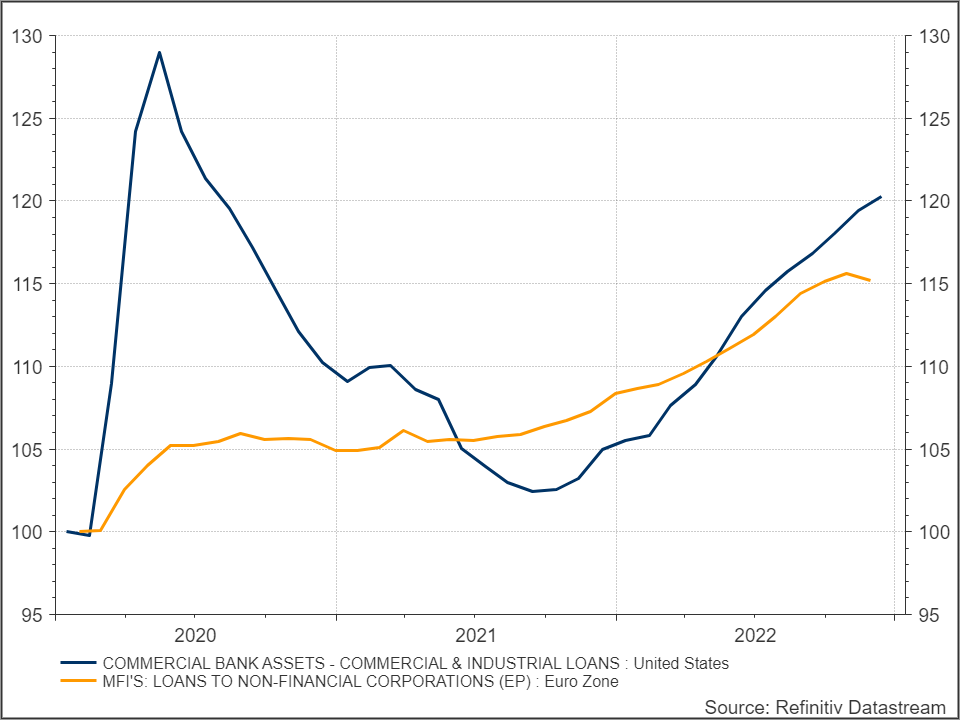

Esa expansión del crédito se puede ver en este primer gráfico, en base 100. Respecto al inicio de 2020, el crédito comercial e industrial creció en EEUU un 20,2%, a la vez que en la Eurozona el crédito a las empresas no financieras subió en el mismo período un 15,2%. Esos crecimientos fueron del 17,4% (en los últimos 15 meses) en EEUU y del 9,8% en la zona euro (en los 24 meses últimos).

La subida y bajada súbitas del crédito en los EEUU en 2020 se debió al ataque de pánico de las empresas en marzo de ese año, que les llevó a protegerse haciendo acopio de fondos, ante la incertidumbre provocada por la COVID-19. Un crédito que fue paulatinamente devuelto en los 18 meses siguientes. Tras ello, volvió a crecer, en los 15 meses que vinieron a continuación, ese 17,4% mencionado

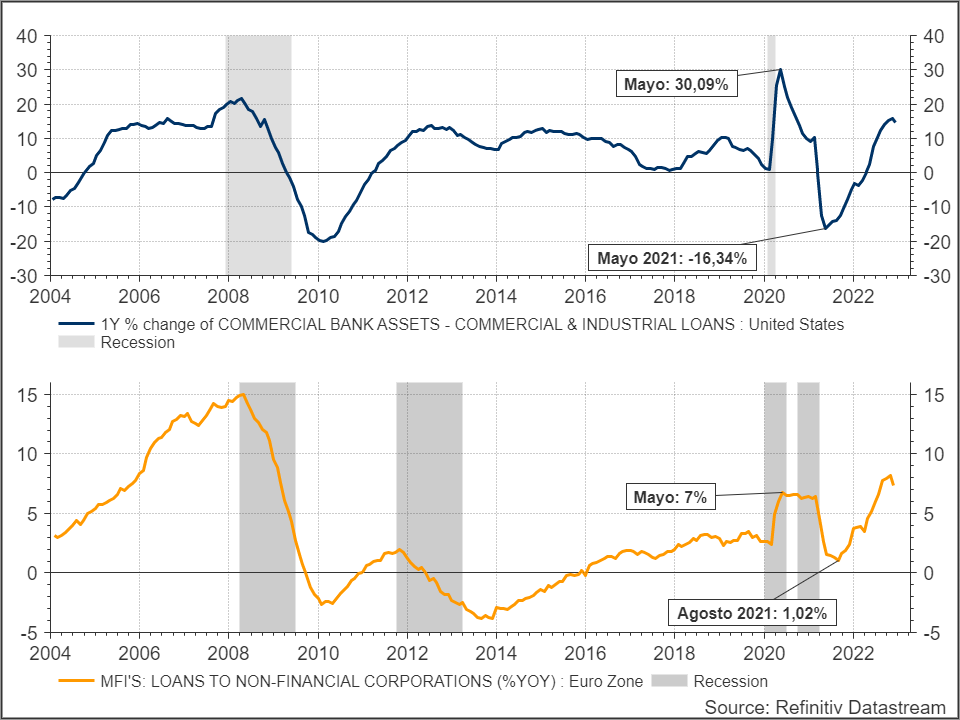

El ritmo de crecimiento anual superó en ambos casos, y en determinados momentos de 2022, el mejor que hubieran tenido en los 14 últimos años, hasta llegar a porcentajes iguales a los de julio de 2006 (en el caso de EEUU) y diciembre de 2005 (en la Eurozona). Es decir, ritmos que fueron característicos del inicio del tirón final de la burbuja crediticia, y que terminaron acelerándose aún más, lo que terminaría desembocando en la Gran Crisis Financiera, tal y como se ve en este nuevo gráfico:

Crecimiento anual del crédito C&I en EEUU (azul) y en la Eurozona (naranja)

Lo de 2022 ha sido, pues, inaudito, con los tipos de interés subiendo, las Bolsas bajando, y con la amenaza de una recesión en puertas.

Crecimiento anual del crédito en EEUU (azul) e IPC (naranja)

Pero esta vez el crecimiento del crédito se suma al enorme gasto público extra no sanitario utilizado para combatir los efectos económicos de la pandemia; a la subida de salarios y pensiones, y a las bonificaciones y ayudas de los gobiernos para paliar la subida de precios de la energía.

Con todos esos elementos, y si la historia económica tiene alguna enseñanza aprovechable, lo más probable será que erradicar la inflación vaya a ser una tarea complicada.

N. B. Ayer comentábamos que hoy “intentaríamos escudriñar algo más del futuro de con la reciente evolución del crédito”. Como se ve en el segundo de los gráficos, parece que el ritmo de crecimiento anual (mes a mes) del incremento del crédito empezaba a flojear a finales de año. Podría ser que los tipos de interés tan elevados estén empezando a hacer mella en ese crecimiento, aunque es pronto para saberlo. Pero lo que parece claro es que un crecimiento tan abultado del crédito da idea de por qué la recesión está tardando en hacerse presente. La fortaleza de empresas y consumidores está siendo mayor de lo esperado, y el crecimiento del crédito da una medida de hasta qué punto eso está siendo así.

Descargo de responsabilidad

Éste es un comentario sobre la economía y los mercados y no da recomendaciones ni de compra ni de venta de ningún tipo de activo. Información y opinión, pero no asesoramiento ni recomendación. Cada inversor debe realizar su propio análisis y/o contratar con terceros el asesoramiento financiero profesional que crea conveniente.

Artículos y vídeos recomendados

De la emergencia climática a la peor inflación subyacente

Mint the Trillion-Dollar Platinum Coin, Dark Brandon!

The Disappearing Japanese Bid for Global Bonds

By acting swiftly now we can prevent a Volcker shock