El comercio mundial estancado y, prácticamente, entrando en recesión

2023, 27 de enero

Para meditar hoy:

“La vida es una perpetua distracción que ni siquiera te deja tomar conciencia de aquello de lo que te distrae”

Franz Kafka (1883-1924)

Así se cruzaba a las 08:00h el dólar contra el:

Euro: 1,0867 (-0,20%)

Yen: 130,19¥/$ (-0,02%)

Yuan: 6,7614 ¥/$ (+0,40%)

Libra esterlina contra euro: 0,8787 £/€ (+0,14%) ó 1,1380 €/£

Libra esterlina contra dólar: 1,2367 $/£ (-0,31%)

Índice dólar: 101,80 (+0,16%)

Otras cotizaciones de interés

Índice Dow Jones Industrial: 33.949 (+0,61%)

S&P 500: 4.060 (+1,10%)

Nasdaq 100 12.051 (+2,00%)

Russell 2000: 1.903 (+0,67%)

VIX: 18,73 (-1,83%)

Nikkei 225: 27.382 (+0,07%)

SSEC (Shanghái): 3.264 (FESTIVO)

Shanghái-Shenzen CSI 300: 4.181 (FESTIVO)

Euro Stoxx 50: 4.173 (+0,62%)

Petróleo Brent: 87,78 (+0,35%)

Gas Natural en Europa: €54,81/MWh (-3,26%)

Gas Natural en EEUU: $2,87/millón de u.t.b. (+1,31%)

Oro: 1.923 $/onza (-0,36%)

Índice Báltico Seco: 677 (-3,70%)

i Traxx Crossover 5 años: 389 (-10)

Bitcoin: 22.996 (-0,36%)

Rentabilidad de la deuda pública a 10 años de:

a) EEUU: 3,52% (+0,08)

b) Alemania: 2,22% (+0,08)

c) España: 3,20% (+0,07) Prima de riesgo: 98 pb

d) Italia: 4,18% (+0,12) Prima de riesgo: 196 pb

Llamativo hoy

La subida de casi todas las Bolsas de todo el mundo, tanto ayer como hoy de madrugada (con alguna excepción, como las de la India).

El Zinc encabeza la subida de precio de las materias primas. En lo que va de año: +17,1%.

El PIB de EEUU creció en el cuarto trimestre de 2022 un 2,9% anualizado, con un buen comportamiento del consumo que, sin embargo, se debilitó (ventas al por menor) en el final del período.

Disminuyó el gasto empresarial y la inversión en equipo.

La mitad del nuevo impulso del PIB se debió al aumento de las existencias, muchas de ellas indeseadas.

IBM anuncia despidos y desinversión de ciertos activos.

Malos resultados de Intel en el cuarto trimestre de 2022.

El balance de la Reserva Federal se situaba al cierre de anteayer en 8.433.857 millones de dólares. En promedio de los días de la semana terminada ese día, solo $20.453 millones menos que siete días antes.

El Índice Báltico Seco volvió a bajar ayer (-3,70%) y ya pierde un 61% desde el 21 de diciembre.

La Reserva Federal drenó ayer mediante el repo inverso a un día 2.024.069 millones de dólares (2.031.561 millones el día anterior; la cifra récord diaria drenada ha sido de 2.553.716 millones y se alcanzó el día 31 de diciembre de 2022). El tipo de interés que está pagando ahora la Reserva Federal por esos fondos es de 4,30% anual.

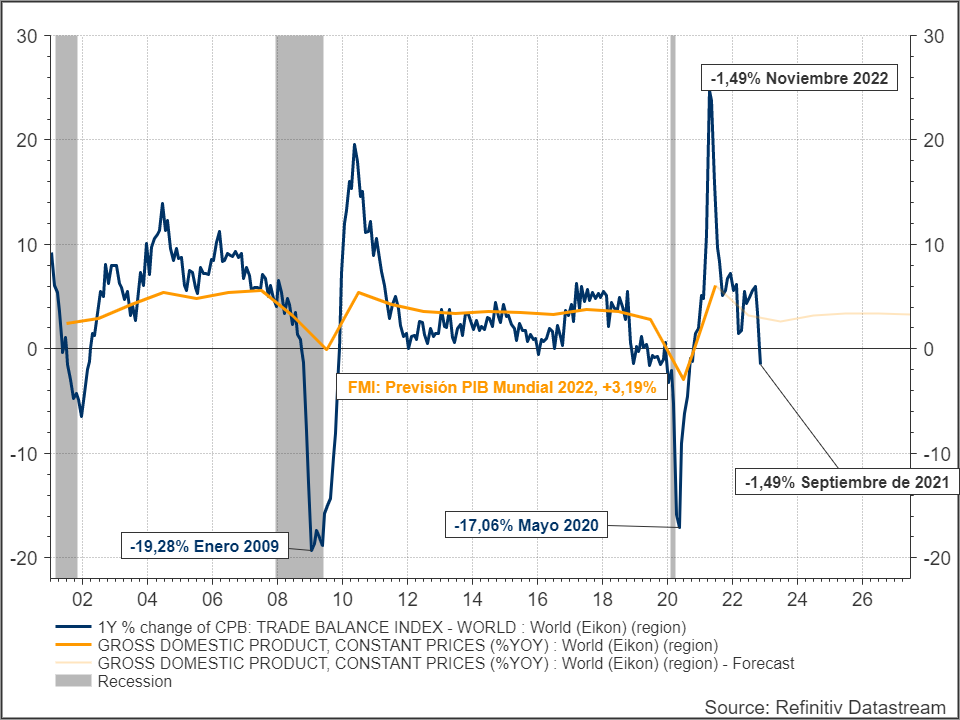

El comercio mundial estancado y, prácticamente, entrando en recesión

En tasa anual (comparando noviembre de 2022, que es el último dato disponible, con noviembre de 2021) la caída del comercio global es de casi el 1,5%.

¿Como se ha llegado hasta ahí? Por las bajadas que ha experimentado en dos meses consecutivos, octubre y noviembre, que, acumuladas, suman casi un -4%

El ritmo de la caída mensual se aceleró en noviembre (-2,5%) pues en octubre había sido de -1,4%.

¿Se puede hablar de práctica recesión del comercio global? Hay base para ello: la tasa trimestral móvil ha ido decreciendo en tres de los últimos cuatro meses para los que hay dato, hasta volverse negativa en dos de ellos: ha pasado desde el 2,14% de julio al -3,6% en noviembre. Es más, esa tasa, entre diciembre de 2021 y noviembre de 2022 ha pasado del 4,5% al mencionado -3,6%).

Aunque por ahora, y salvo que se revisaran los datos, aún no se puede hablar de “recesión técnica”. El volumen de noviembre está a medio camio entre los datos de octubre y noviembre de 2021.

Es la primera vez que baja en tasa anual desde la caída fortísima (-17%) provocada por las medidas de cuarentena decretadas en todo el mundo para frenar la expansión de la COVID-19.

En los últimos 22 años solo ha tenido otras tres ocasiones en que haya retrocedido el comercio en tasa anual:

La recesión de 2001-2002 (y pinchazo de la burbuja tecnológica) con -6,5%.

La recesión de 2007-2009 (la de la Gran Crisis Financiera) con -19,28%.

La fallida recesión de 2016-2017, con -0,57%.

Además, también empezó a caer coincidiendo con lo que aquí hemos llamado siempre el final del ciclo expansivo anterior, que se produjo en el otoño de 2018, y que solo la política expansiva a la desesperada de los bancos centrales consiguió prolongar artificialmente.

Es decir, mucho antes de que el comercio global se hundiera durante la pandemia (y como predestinados y atraídos hacia ese “Maelstrom”) ya se había producido una caída anual persistente durante muchos meses, bien que con recuperación en alguno de ellos.

Todo lo comentado puede verse en el gráfico que viene a continuación donde se representa la evolución de la tasa anual del volumen del comercio global estimado por CPB en su World Trade Monitor. La verdad es que impresiona ver la caída vertical en solo dos meses…

Comercio global (en azul) y PIB mundial (en naranja)

La correlación entre PIB y comercio global es de 0,86%.

En conclusión: suena una alarma más de que hay amenaza de recesión global. No es la única, aunque esta sea grave. A que se materialice finalmente esa recesión, o no, solo se opone una fuerza muy potente: la inmensa liquidez inyectada en la economía mundial en 2020-2021, combinada con la alegre marcha del crédito bancario. Factores inflacionarios ambos que, por ahora, solo modera drásticamente la caída coyuntural del precio de las materias primas del sector de la energía.

N.B. Dado que el FMI, en su WEO de octubre, pronosticaba un crecimiento del PIB mundial del 3,2%, si los datos de comercio global siguieran en la línea comentada, y el FMI no se equivocara mucho, tendríamos un amago de fuerte desglobalización en marcha. Noticia que sería de primera plana.

Aunque, hasta que China no ajuste definitivamente las cuentas a su COVID-19, todo estará en el aire.

Descargo de responsabilidad

Éste es un comentario sobre la economía y los mercados y no da recomendaciones ni de compra ni de venta de ningún tipo de activo. Información y opinión, pero no asesoramiento ni recomendación. Cada inversor debe realizar su propio análisis y/o contratar con terceros el asesoramiento financiero profesional que crea conveniente.

Artículos y vídeos recomendados

El eterno retorno al "techo de la deuda" en USA

High inflation erodes trust in the ECB

What Is "Core PCE Services Ex-Housing" Anyway?