Casi ocho meses de curva peligrosa. Y contando...

2023, 13 de febrero

Para meditar hoy:

“El sistema de partidos es simplemente un dispositivo conveniente para permitir que la mayoría se salga con la suya y que la minoría pueda opinar”

Sidney Dawson Bailey (1916-1995)

Así se cruzaba a las 06:45h el dólar contra el:

Euro: 1,0665 $/€ (-0,10%)

Yen: 132,15 ¥/$ (+0,56%)

Yuan: 6,8380 ¥/$ (+0,23%)

Euro contra Libra esterlina: 0,8855 £/€ (+0,06%) ó 1,1293 €/£

Libra esterlina contra dólar: 1,2045 $/£ (-0,11%)

Índice dólar: 103,67 (+0,13%)

Otras cotizaciones de interés

Índice Dow Jones Industrial: 33.869 (+0,50%)

S&P 500: 4.090 (+0,22%)

Nasdaq 100 12.304 (-0,62%)

Russell 2000: 1.918 (+0,18%)

VIX: 20,53 20,71 (-0,87%)

Nikkei 225: 27.419 (-0,91%)

SSEC (Shanghái): 3.279 (+0,59%)

Shanghái-Shenzen CSI 300: 4.136 (+0,75%)

Euro Stoxx 50: 4.197 (-1,23%)

Petróleo Brent: 85,47 (-1,06%)

Gas Natural en Europa: €53,95/MWh (+2,30%)

Gas Natural en EEUU: $2,52/millón de u.t.b. (-2,21%)

Oro: 1.870 $/onza (-0,22%)

Índice Báltico Seco: 602 (+1,7%)

i Traxx Crossover 5 años: 386 (+12)

Bitcoin: 21.850 (+0,22%)

Rentabilidad de la deuda pública a 10 años de:

a) EEUU: 3,73% (+0,07)

b) Alemania: 2,36% (+0,02)

c) España: 3,39% (+0,03) Prima de riesgo: 103 pb

d) Italia: 4,20% (0,00) Prima de riesgo: 184 pb

Llamativo hoy

De madrugada subían las Bolsas en la China continental, mientras bajaban las demás de Asia-Pacífico.

El viernes habían bajado las Bolsas europeas. Las de EEUU habían cerrado con suerte variada para los diferentes índices: los generales subieron y los tecnológicos bajaron.

Tras la subida de 6,06% que había tenido el precio del níquel el jueves, el viernes bajó 5,19%. En lo que va de año acumula una caída de 7,5%.

El barril de Brent se sobresaltó el viernes (+2,4%) con la decisión rusa de reducir su producción de petróleo y consiguió ponerse mínimamente en positivo para lo que va de año: +0,2%. Hoy, en la madrugada española, bajaba 1,05%.

La decisión rusa pasó sin pena ni gloria el viernes y Pierre Andurand (gestor de su propio grupo Andurand Capital, con 1.400 millones de dólares de activos en gestión y una rentabilidad del 650% en los tres últimos años en su fondo Commodities Discretionary Enhanced) declara al Financial Times que “Putin ha perdido la guerra de la energía”: Europa se ha adaptado a la nueva situación y Rusia ha perdido su principal cliente para siempre.

La materia prima que más sube de precio en el mercado internacional en 2023 es la gasolina sin plomo: +7,4%.

El precio de los fertilizantes ha bajado un 58% desde su nivel más alto del año pasado.

Los intereses pagados por el Tesoro de EEUU por su deuda pública de 31,46 billones (trillion) de dólares ascendieron el año 2022 a 783.000 millones.

En 2022 las seis grandes compañías petrolíferas (BP, Chevron, Equinor, Exxon Mobil, Shell y Total) ganaron más dinero que en ningún otro año en la historia: 200.000 millones de dólares. (FT).

Japón adopta la nueva política sobre energía nuclear y extiende la vida de las centrales más allá de 60 años.

El Índice Báltico Seco reaccionó al fin con una subida moderada: +1,7%, hasta 602. Pierde 65% desde la víspera de Navidad.

La crisis en el sector inmobiliario se tradujo en enero en que Blackstone y KKR limitaron los reembolsos en sus respectivos fondos inmobiliarios BREIT (con un patrimonio de 69.000 millones de dólares) y KREST (1.600 millones de patrimonio).

Otro tanto hizo Starwood Capital Group Management, que también limitó los reembolsos en su fondo inmobiliario SREIT (con activos por valor de 14.200 millones de dólares).

La Reserva Federal drenó el viernes mediante el repo inverso a un día (aplicado a tres días) 2.042.893 millones de dólares (2.058.942 millones el día anterior; la cifra récord diaria drenada ha sido de 2.553.716 millones y se alcanzó el día 31 de diciembre de 2022). El tipo de interés que está pagando ahora la Reserva Federal por esos fondos es de 4,55% anual.

CORRECCIÓN DE ERROR: En la Newsletter del viernes se atribuía al BCE lo que, en realidad, era el tamaño del balance de la Reserva Federal como era fácil de imaginar al ver que se comparaba con el PIB de EEUU. El texto debía decir: “El tamaño del balance de la Reserva Federal apenas experimentó cambios (+1.759 millones) en la última semana y se queda en 8.435.369 millones de dólares (lo que equivale a un 32,3% del PIB de EEUU)”.

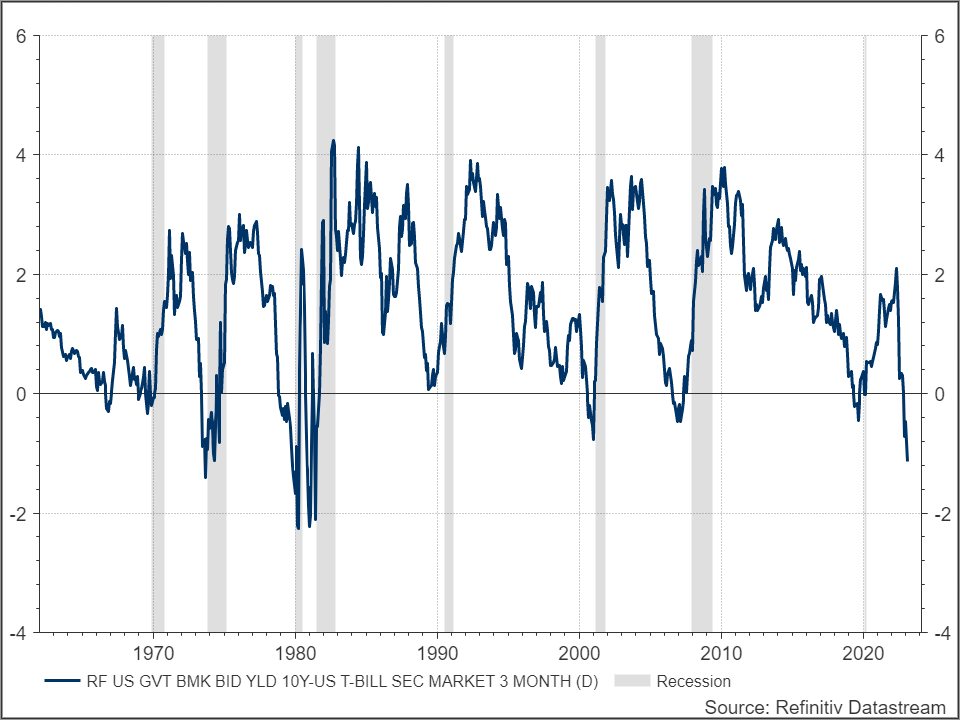

Casi ocho meses de curva peligrosa. Y contando…

El jueves pasado la curva de tipos de interés de la deuda pública de EEUU amplió su inversión hasta tener una pendiente de -0,85% entre los plazos de dos y diez años.

Como se puede ver en el primer gráfico, esa pendiente negativa fue de -0,95% si la comparación se hace entre la Letra del Tesoro USA a tres meses y el bono a 10 años (había llegado, el 18 de enero, a ser de -1,14%).

La curva entre 2 y 10 años ha estado permanentemente invertida desde el 5 de julio de 2022, y para los plazos de tres meses y diez años, desde el 27 de octubre.

Como todo el mundo sabe ya, el compás de espera de la recesión se inició por tanto hace más de 7 meses. En el Gráfico 1 se incluye la evolución de la pendiente de la curva de tipos de interés y las recesiones (bandas grises verticales) de la economía de EEUU desde el año 1962.

Salta a la vista que la pendiente de la curva no ha sido tan negativa desde hace más de 40 años (desde 1981) y que se va acercando a la magnitud que alcanzó en las recesiones de 1974 y de 1980-1982. Tampoco tuvo una pendiente tan negativa en la recesión de 1970.

El siguiente gráfico hace el seguimiento del comportamiento de las Bolsas, que, desde que abandonó el “GPS de 2008”, sigue pareciéndose al del año 2000. Ello es así no solo para el S&P 500 de la imagen, sino, también, para el Dow Jones Industrial y el Russell 2000. No lo es para el Nasdaq 100 desde octubre pasado.

Descargo de responsabilidad

Éste es un comentario sobre la economía y los mercados y no da recomendaciones ni de compra ni de venta de ningún tipo de activo. Información y opinión, pero no asesoramiento ni recomendación. Cada inversor debe realizar su propio análisis y/o contratar con terceros el asesoramiento financiero profesional que crea conveniente.

Artículos y vídeos recomendados

¿Se están equivocando las Bolsas?

There Is More Inflation Complexity Ahead

How Our Reality May Be a Sum of All Possible Realities